Sijoitusten tuotot pitivät yliopistojen tilinpäätökset ylijäämäisinäSuotuisa markkinatilanne piti yliopistojen talouden positiivisena. Toiminnan tehokkuutta arvioitaessa voidaan havaita yliopistokohtaisia painotuseroja koulutuksen ja tutkimuksen välillä. Jatkossa voisi olla perusteltua, että toiminnan tunnuslukujen raportoinnista säädeltäisiin yliopistolaissa. Yliopistojen liikevaihto laski hieman, mutta tilikauden ylijäämät keskimäärin paranivat. Monen yksittäisen yliopiston osalta ylijäämät kuitenkin supistuivat selvästi. Henkilöstön määrä väheni ja tilakäyttöä pyrittiin tehostamaan. Valtaosa yliopistojen ylijäämistä koostui edellisvuosien tapaan tuloksellisesta sijoitustoiminnasta. Sijoitusvarallisuuden tuottojen käytön periaatteet kuitenkin kaipaavat vielä monen yliopiston osalta läpinäkyvyyden kohentamista. Yliopistojen valtionrahoitus määräytyy koulutuksen, tutkimuksen ja koulutus- ja tiedepolitiikan tavoitteisiin sidottujen mittareiden perusteella. Ylempien ja alempien korkeakoulututkintojen määrässä jäätiin 6 prosenttia tavoitteesta, kun taas tohtorintutkintojen tavoitemäärä ylitettiin 6 prosentilla. Tieteellisten julkaisujen vertailukelpoisessa raportoinnissa on vielä kehitettävää. Verrattaessa suoritettujen tutkintojen ja julkaisujen määrää saatuun valtionavustukseen voidaan havaita yliopistojen välisiä painotuseroja. Yliopistojen ylijäämät ja toiminnan rahavirrat

Yliopistojen yhteenlaskettu liikevaihto oli tilivuoden 2013 osalta 2,7 miljardia. Liikevaihdolla mitattuna yliopistojen toiminnan laajuus pysyi kokonaisuutena lähes viime vuoden tasolla. Yliopistojen valtionavustuksen indeksikorotus jäädytettiin vuodelle 2013 ja pääosa yliopistoista raportoikin viime vuotta heikomman liikevaihdon. Vuoden alusta toimintansa aloittaneen Taideyliopiston liikevaihto sen sijaan nousi 9 miljoonaa verrattuna vertailuvuoden Sibelius- Akatemian, Kuvataideakatemian ja Teatterikorkeakoulun yhteenlaskettuun liikevaihtoon. Lisäksi Lappeenrannan teknillisen yliopiston liikevaihdossa oli kasvua 3,7 prosenttia ja Turun yliopiston 0,7 prosenttia. Sen sijaan tilikauden ylijäämät kasvoivat kokonaisuutena arvioiden 16,4 prosenttia päätyen 119 miljoonaan euroon. Ylijäämien kasvua oli kuitenkin vain Helsingin ja Tampereen alueen yliopistojen osalta kun taas muiden ylijäämät pienenivät. Koko yliopistosektorin keskimääräinen henkilöstön määrä laski prosentin verran, joskin Hankenin (SHH) henkilöstön määrä muista poiketen kasvoi 4 prosenttia. Yliopistojen toiminnan rahavirrat kasvoivat 31 miljoonaa euroa. Eniten toiminnan rahavirtaa kasvattivat Aalto (14,7 milj.) ja Helsingin yliopisto (20,2 milj.) sekä Taideyliopisto (10 milj.). Jyväskylän yliopiston (-7,2 milj.) ja Tampereen teknillisen yliopiston (-6,9 milj.) toiminnan rahavirrat supistuivat eniten. TTY:n osalta tilikauden ylijäämä kuitenkin samalla kasvoi (3,9 milj.). TTY:n ylijäämästä 81,3 prosenttia koostui sijoitustoiminnan tuotoista (lähinnä myyntivoitoista). Lisäksi käyvän arvon rahastoa korotettiin 7,1 miljoonaa euroa, jolloin ”reserviin” jäi tilikauden tulokseen kirjaamatonta tuottopotentiaalia (realisoitumatonta arvonnousua). Yliopistoilla on toisistaan poikkeavia arvostusperiaatteita sijoitus- ja rahoitusomaisuuden arvostamisessa, millä on merkittävä vaikutus tilinpäätösinformaatioon. Sijoitustoiminnan tuotot ja niiden käyttö Edellisvuosien tapaan yliopistojen ylijäämistä merkittävä osa koostui sijoitustoiminnan tuloksesta. Sijoitustoiminnan tuloksen osuus tilivuoden ylijäämistä oli 81 prosenttia, kun edellisvuonna sen osuus oli 67 prosenttia. Sijoitustuottojen merkityksen korostuminen antaa viitteitä operatiivisen toiminnan heikkenevästä kannattavuudesta ja/tai sijoitustoiminnan hyvästä suoriutumisesta. Parhaan sijoitustoiminnan tuloksen teki Aalto-yliopisto (31 milj.), Helsingin yliopisto (11 milj.) ja Tampereen teknillinen yliopisto (11 milj.). Yliopistojen sijoitustoiminnan vuosituotto oli keskimäärin n. 7 prosenttia, siltä osin kun yliopistot niistä raportoivat. Sijoitustoiminnan vuosituottojen hajonta oli kuitenkin suhteellisen suuri (LTY vain 1,4% - TAI jopa 17,0%). Sijoitusvarallisuuden tuottojen käyttökohteet on varmasti olleet ajankohtainen keskustelun kohde. Monen yliopiston arkea on viime vuosina leimannut henkilöstön yhteistoimintaneuvottelut ja toimintojen tehostamisen vaatimat uudelleenjärjestelyt. Yliopistojen merkittävä sijoitusvarallisuus on mahdollistanut pääomien kasvattamisen huolellisesti laaditun sijoitusstrategian mukaisesti. Jännitteitäkin sisältävä keskusteluaihe onkin, mihin ja missä määrin sijoitusvarallisuuden tuottoja käytetään? Tähän kysymykseen yliopistojen tilinpäätöksistä saa vain osittaisen vastauksen viiden yliopiston osalta. TTY ja OY ilmoittaa käyttävänsä sijoitustuottoja strategian mukaiseen toiminnan kehittämiseen, ISY ja JY rahastoi sijoitustuottoja ja käyttää niitä valikoiden varsinaisen toiminnan tukemiseen. LTY raportoi käyttävänsä sijoitustuottoja tutkimusrahoituksen hankintaan ja tutkimustulosten kaupallistamiseen. Entä missä määrin? Periaatteessa tuottoja voitaneen käyttää siten, että inflaatiolla korjattu alkuperäinen pääoma säilyy. Teknisesti tuottoja voidaan käyttää harkinnan mukaan, kuten tappiollisen toiminnon kehittämiseen tai toimitilojen kunnostamiseen. Sijoitusvarallisuuden hoidossa kuitenkin keskeinen tavoite on kasvattaa sijoitettavaa pääoma, jolloin absoluuttisen tuoton mahdollisuus on suurempi. Vastaavasti kaiketi sijoitustoiminnan ollessa tappiollinen pitäisi toimintoja supistaa? Yliopistojen sijoitusvarallisuuden tuotto hyvin hajautettuna seurailee yleistä markkinoiden kehitystä. Toiminnan tehokkuuden arviointia

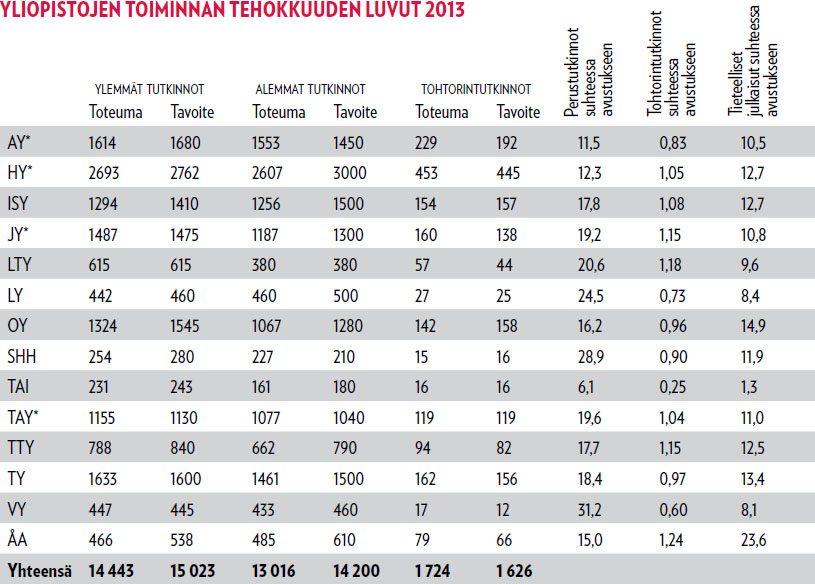

Vuoden 2013 alusta voimaan tulleen rahoitusmallin mukaan yliopistojen valtionrahoitus määräytyy koulutuksen, tutkimuksen ja koulutus- ja tiedepolitiikan tavoitteisiin sidottujen mittareiden perusteella. Näihin toiminnallista tehokkuutta koskeviin mittareihin sekä yhteiskunnallista toimintaa ja vaikuttavuutta kuvaaviin tietoihin on pyritty sisällyttämään myös toiminnan laatua ja kansainvälisyyttä arvioivia näkökantoja. Keskeinen painopiste arvioinnissa on suoritettujen tutkintojen, laadukkaiden julkaisujen ja ulkopuolisen rahoituksen hankinnassa. Ylempiä ja alempia korkeakoulututkintoja suoritettiin yhteensä 27 459 ja tohtorintutkintoja 1 724. Opetus- ja kulttuuriministeriön kanssa tehtyihin sopimuksiin verrattuna ylempien ja alempien korkeakoulututkintojen määrässä jäätiin tavoitteesta 6 prosenttia, kun taas tohtorintutkintojen tavoitemäärä ylitettiin 6 prosentilla. Tieteellisten julkaisujen raportoinnissa on nykyisellään harkinnanvaraa, ja osin yliopistot julkaisevat tiedot jufo-luokituksen (Julkaisufoorumi), julkaisutyyppien tai muun mallin mukaisesti. Tällöin julkaisut henkilötyövuosiin suhteutettuna eivät ole vertailukelpoisia yliopistojen välillä. Tunnuslukujen tavoitearvot on asetettu yliopistoittain huomioiden yliopistokohtaiset lähtötason erot. Keskimäärin julkaisuja tuotetaan 1—2 kpl opetus- ja tutkimushenkilöstöä kohden. Ulkopuolista kilpailtua rahoitusta kerättiin kohtalaisesti. Ylivoimaisesti eniten ulkopuolista rahoitusta keräsi Helsingin yliopisto (175 milj.). Opintojen läpimenon sujuvuudessa vain Tampereen teknillisellä yliopistolla oli selvästi kehitettävää poiketen keskimääräisistä luvuista. Korkeakoulututkintojen suhde valtion yleisavustukseen oli korkein Vaasan yliopistolla (31,2%). Toisena oli Hanken (28,9%) ja kolmantena Lapin yliopisto (24,5%). Näissä yliopistoissa siis valmistuu suhteellisesti enemmän ylemmän ja alemman asteen korkeakoulutettuja saatua valtionavustusta kohden. Luontevaa on, että Taideyliopiston valmistuneiden määrä on pieni suhteessa avustukseen, mutta Helsingin (12,7%) ja Aalto-yliopiston (10,5%) suhdeluku oli myös keskimääräistä selvästi alhaisempi. Tieteellisten julkaisujen suhde saatuun valtionavustukseen oli keskimäärin 11,5 prosenttia. Korkeimman julkaisuasteen tällä mittarilla saavutti Ĺbo Akademi (23,6%), toisena Oulun yliopisto (14,9%) ja kolmantena Turun yliopisto (13,4%). Keskiarvoa heikompia tässä vertailussa olivat Taideyliopiston lisäksi Vaasan, Lapin, Aalto ja Jyväskylän yliopisto sekä Lappeenrannan teknillinen yliopisto. Voitaneen siten todeta, että Vaasan ja Lapin yliopiston suoriutuminen painottui korkeakoulututkintojen lukumäärään julkaisutoiminnan jäädessä varjopuolelle. Yliopistojen toiminnallista tehokkuutta arvioinnissa on kuitenkin ilmennyt tarvetta täsmentää ja korjata yliopistojen taloushallinnon koodiston sisältöä. Esimerkiksi Valtiontalouden tarkastusvirasto on todennut, että julkisrahoitteisen toiminnan tilivelvollisuuteen ja toiminnan pääasiallisen rahoittajan tietotarpeisiin pitäisi kiinnittää enemmän huomiota. Täten kirjanpitolain mukainen oikea ja riittävä kuva toiminnan tuloksesta ja taloudellisesta asemasta ei vielä riitä antamaan kokonaisnäkemystä yliopiston toiminnasta. Tällöin olisikin perusteltua, että toiminnan tunnuslukujen raportoinnista säädeltäisiin yliopistolaissa. Erityisesti tätä huomiota puoltaa yliopistojen ”vuosikertomusten” julkaisemisen kasvava trendi. Vuosikertomushan on lähinnä viestintätarkoituksessa laadittu dokumentti eikä se ole taloustietojen oikeellisuuden tarkastuksen kohteena. Tyypillisesti vuosikertomuksessa voidaan raportoida laatijalle edullisia tunnuslukuja ja jättää ikävämmät osa-alueet pimentoon. Rahoitusmallin mukaisen toiminnan tunnusluvut tulisi sisällyttää yliopistolakiin ja siten yliopiston toimintakertomukseen. teksti Antti Fredriksson,

|